|

||||||

ChartbuchChartbuch für Rohstoffe, Währungen, Aktien und ZinsenUnsere beiden Chartbücher erscheinen unmittelbar nach Handelsschluss am Freitag, damit Sie stets am Wochenende ein brandaktuelles Update zur Verfügung haben. Eine Leseprobe finden Sie unten! Hier eine Inhaltsübersicht:

Allgemeine Erläuterungen:Kaufkraftparität von EUR/USD und Yen zum Dollar:Bei der Kaufkraftparität wird untersucht, bei welchem Wechselkurs ein gegebener Warenkorb in beiden betrachteten Währungsräumen gleichsam erschwinglich sind. Wir zeigen auf Tagesschlusskursbasis lange Historien zur prozentualen Abweichungen der jährlich neu ermittelten Kaufkraftparität für EUR/USD auf Seite 26 und für den Yen zum US-Dollar auf Seite 27.

Erläuterungen zu den Kennzahlen der Aktienindizes (Seite 30, 33, 34 und 36):Kurs-Buch-Wertverhältnis: Dividendenrendite: Kurs-Gewinn-Verhältnis:

Die Renditen einzelner Ratingklassen von Unternehmensanleihen (Seite 39):Auf Seite 39 zeigen wir die durchschnittliche Rendite von Unternehmensanleihen der Ratingklassen Baa, B und Aaa. Die Ratingklasse Aaa ist die Spitzenklasse mit Unternehmensanleihen von Top-Qualität. Diese Unternehmen haben selbstverständlich auch die niedrigste Rendite zu zahlen. Wenn beispielsweise eine Rezession im Anmarsch ist und Verluste von Unternehmen drohen, fordern die Kapitalmärkte höhere Prämien für das Eingehen von Risiken. Dann steigen die Risikoprämien von Unternehmensanleihen, was Sie in dem Chart oben auf Seite 39 dann ersehen können.

Außerdem zeigen wir den von der Deutschen Bank täglich ermittelten Spread von nordatlantischen Hochzinsanleihen gegenüber der Liborkurve. Den 3-Monats-Libor in den USA haben wir auch abgebildet. Dies soll Ihnen zeigen, wenn die Märkte in der Sprache des Fachmanns risikoavers werden und folglich höhere Risikoprämien verlangt werden.

Was sagt der Spread zwischen 10j. Bundesanleihen und dem Interbankenzins (Seite 40)?Auf Seite 40 zeigen wir die Differenz (Spread) zwischen der Rendite einer 10jährigen Bundesanleihe und dem 10jährigen Interbankenzins (auch Swapsatz genannt) in Schwarz. Je höher dieser ist, desto höher fallen die Risikoprämien für Banken aus. Auch dies ist somit ein Zeichen für die Risikofreudigkeit oder Risikoaversion des Kapitalmarktes. Kurz vor einer Rezession und während eines Abschwungs steigen diese Risikoprämien. Dies war in den Jahren 2007 und 2008 schön zu beobachten.

Was sind Prämien für Credit Default Swaps (Seite 42)?Auf Seite 42 zeigen wir für einige Staaten die Prämien für Konkursausfallversicherungen, sogenannte Credit Default Swaps mit einer Laufzeit von 5 Jahren. Will man sich gegen den Konkurs Deutschlands absichern, muss man beispielsweise am 25. Juni 2015 rund 14 Renditestellen zahlen. Bei einer Versicherungssumme von 1.000.000 Euro müssten wir folglich jährlich 1.400 Euro "auf den Tisch legen", um im Konkursausfall eine Zahlung von 1.000.000 Euro abzüglich der Konkursquote zu erhalten. In der Regel sind dies 10 bis 30 Prozent. Diese Konkurs- oder Insolvenzquote meint die vom Insolvenzverwalter nach Verwertung der Insolvenzmasse ausgeschütteten Beträge in Prozent der Forderungen der Insolvenzgläubiger. Bekannte Beispiele für Staatspleiten:

Bedenken Sie insbesondere bei Staaten wie den USA, die über eine eigene Zentralbank verfügen und somit unbegrenzt "Geld drucken" können, dass Insolvenzen und die Partizipation hieran über den Kauf von Credit Default Swaps doch mit einem großen Fragezeichen zu verstehen sind. Bei Unternehmen ist dies natürlich völlig anders!

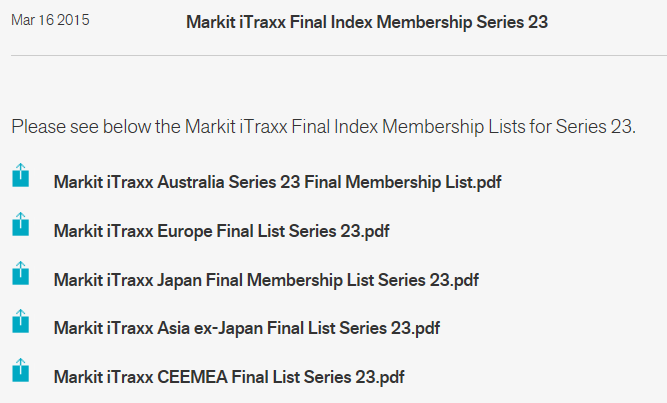

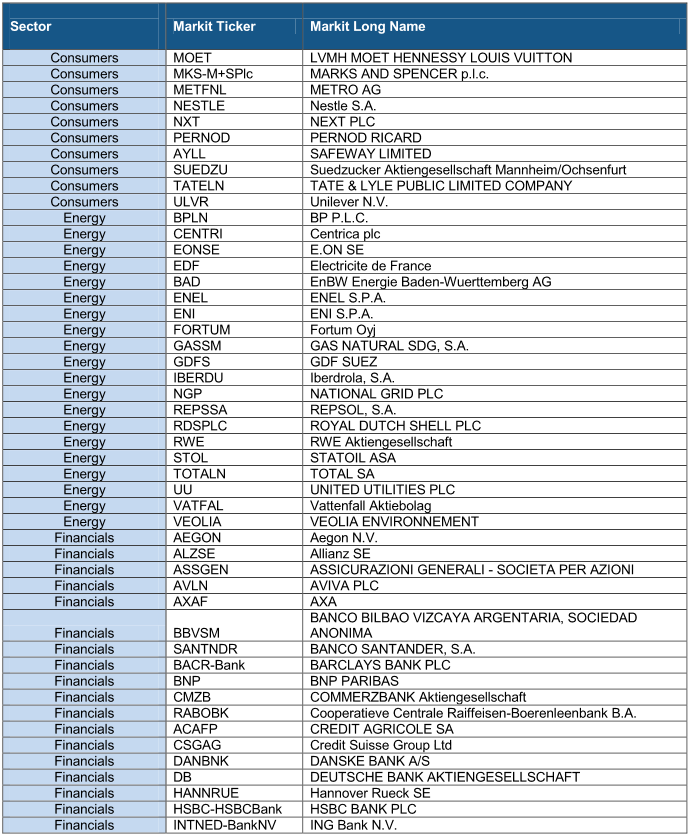

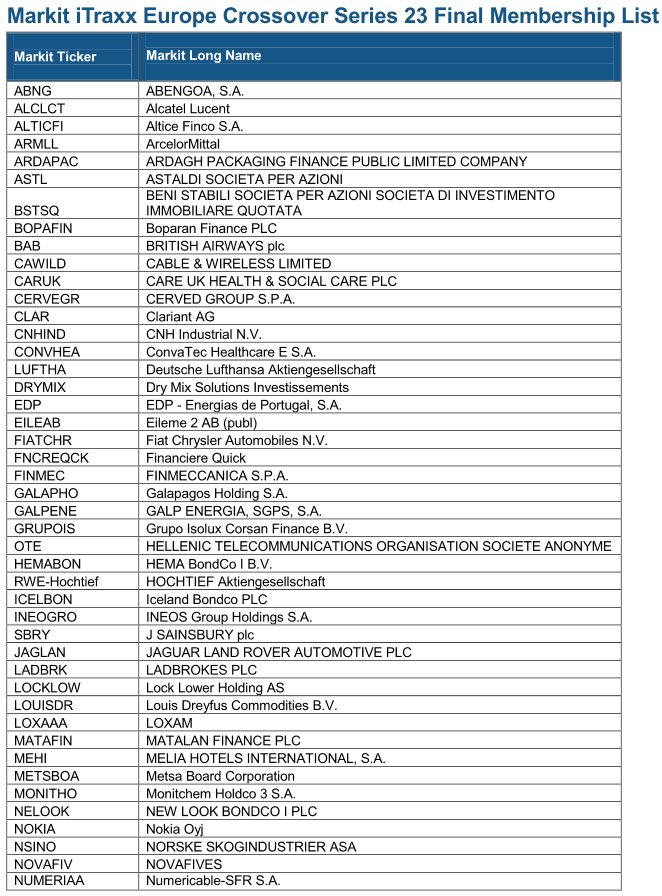

Was sagen uns die iTraxx-Indizes Crossover und Europe (Seite 42)?Auf Seite 42 sind auch die Risikoprämien laut iTraxx für Unternehmensanleihen abgebildet. iTraxx-Indizes wurden von der International Index Company, einer 100%igen Tochter von Markit, entwickelt. Sie sollen die Entwicklung an dem Markt für Kreditderivate abbilden, also für die bereis angesprochenen Credit Default Swaps. Der von uns gezeigte Chart enthält den iTraxx Europe sowie den iTraxx Crossover. iTraxx Europe: iTraxx Crossover: Neuigkeiten zu den iTraxx-Indizes können hier abgerufen werden: http://www.markit.com/NewsInformation/GetNews/ITraxx Wenn Sie beispielsweise unter dem 16. März auf "Markit iTraxx Europe Final List Series 23.pdf" clicken, können Sie alle Mitglieder des iTraxx Europe auf den Seiten 3 bis 5 ersehen.

Hier die Mitglieder des iTraxx Europe per 16. März 2015:

Hier die Mitglieder der Final Membership List für den iTraxx Crossover per 16. März 2015:

Sollten Sie an weiteren Erläuterungen interessiert sein, teilen Sie uns dies bitte mit! Wir arbeiten gern an einer Komplettierung der oben stehenden Auflistung, um unseren Lesern die Auswertung so leicht wie möglich zu machen! Wir machen darauf aufmerksam, dass die Weitergabe der Publikationen des Silberjungen an Dritte nicht erlaubt ist. Beachten Sie bitte die Personalisierung des Dokuments. Aufgrund von Missbrauchsfällen haben wir neue Sicherungen der Dokumente getroffen. Auch einmalige Weitergaben sind ohne unsere Zustimmung nicht erlaubt! Wenn wir beispielsweise erfahren, dass Personen ohne Abonnement aus unseren Publikationen zitieren, werden wir dem nachgehen. 99,9 Prozent unserer Abonnenten sind sicherlich rechtschaffend und achten den Urheberschutz! Bedauerlicherweise gibt es immer wieder Ausnahmen, die die Regel bestätigen.

Probeausgabe herunterladen

|

|

||||||

|

|||||||